Kattokorko kokemuksia (2026)

- Viimeksi päivitetty: 3.11.2025

Kattokorko Arvostelu

Lue kattava arvostelu aiheesta kattokorko kokemuksia. Selvitä, miten Kattokorko toimii, millaisia lainoja sen kautta saa ja mitä mieltä käyttäjät todella ovat palvelusta. Asiantunteva analyysi ja lainavertailu kokemuksia samassa artikkelissa.

Kattokorko kokemuksia – Arvostelu lainapalvelusta

Kattokorko.fi on suomalainen lainojen kilpailutuspalvelu, joka erottuu edukseen lupaamalla asiakkailleen vakuudettomia lainoja aina korkeintaan 10 % nimelliskorolla. Tämä kattokorko (eli korkokatto) on herättänyt paljon kiinnostusta laina-asiakkaiden keskuudessa. Moni haluaa tietää, onko palvelu todella niin hyvä kuin miltä kuulostaa – löytyykö lainaa alle 10 prosentin korolla kaikille vai onko lupaus liian hyvää ollakseen totta? Internetissä onkin runsaasti kattokorko kokemuksia ja keskustelua aiheesta.

Tässä arvostelussa pureudumme syvälle Kattokorko-palveluun. Kerromme, mikä Kattokorko on, kenelle se sopii ja miten palvelu käytännössä toimii. Lisäksi käymme läpi käyttäjien kokemuksia – niin hyviä kuin huonojakin – jotta saat rehellisen kuvan palvelun hyödyistä ja mahdollisista sudenkuopista. Lopuksi tarkastelemme myös lainavertailu kokemuksia yleisellä tasolla ja vertaamme Kattokorkoa muihin lainanvälittäjiin. Pienet kappaleet ja selkeät väliotsikot tekevät tästä artikkelista helppolukuisen, joten pysythän mukana loppuun asti saadaksesi kattavan käsityksen aiheesta.

Mikä on Kattokorko?

Kattokorko on vuonna 2020 lanseerattu kotimainen lainanvälityspalvelu, jonka taustalla toimii Etua Oy – yksi Suomen vanhimmista lainavertailuyrityksistä (perustettu 2008). Etua Oy ja Kattokorko kuuluvat Alma Media -konserniin, mikä lisää palvelun luotettavuutta ja vakautta. Käytännössä Kattokorko on lainojen kilpailuttaja: se ei myönnä lainoja itse, vaan välittää hakemuksesi useille pankeille ja rahoitusyhtiöille, jotka sitten kilpailevat tarjouksillaan. Palvelun erikoisuus on, että se keskittyy löytämään asiakkailleen vain matalakorkoisia lainoja – nimelliskorko aina enintään 10 %.

Kattokorkon kautta voi hakea vakuudettomia kulutusluottoja noin 2 000 eurosta jopa 70 000 euroon asti. Tarjottavat laina-ajat vaihtelevat yleensä 1 vuodesta 15–18 vuoteen riippuen lainasummasta. Korkotaso palvelussa on 4–10 % välillä (tyypillisesti alimmillaan noin 5–6 % parhailla hakijoilla). On tärkeää huomata, että 10 % korkokatto koskee nimenomaan lainan nimelliskorkoa; mahdolliset kuukausikulut ja avausmaksut voivat nostaa todellista vuosikorkoa hieman yli 10 %:n. Silti Kattokorkon ideana on tarjota asiakkaille markkinoiden edullisimpia vakuudettomia lainoja – selvästi alle tyypillisten kulutusluottojen korkojen, jotka Suomessa voivat olla 15–20 % luokkaa.

Palvelu toimii täysin verkossa, ja sen käyttö on asiakkaalle maksutonta. Kattokorko saa tulonsa yhteistyöpankeiltaan, jotka maksavat palkkion uudesta asiakkaasta, jos asiakas ottaa lainan kilpailutuksen kautta. Tämä provisiomalli on alalla tavanomainen, ja sen ansiosta kuluttaja voi rauhassa vertailla lainoja ilman kuluja. Kattokorko.fi:ssä asiointi on tehty mahdollisimman helpoksi: etusivulta löytyy lainalaskuri ja hakemuslomake, ja koko prosessi tapahtuu sähköisesti alusta loppuun.

Plussat

- Matalat korot

- Maksuton ja sitoumukseton

- Nopea ja helppo

- Luotettava tausta

Miinukset

- Tiukat hakuehdot

- Ei takaa tarjousta kaikille

Kenelle Kattokorko sopii?

- Kattokorko-palvelu on suunnattu erityisesti hakijoille, joilla on vakaa taloudellinen tilanne ja hyvät edellytykset saada edullinen laina. Palvelu asettaa tavallista tiukemmat ehdot lainanhakijalle, mikä on ymmärrettävää, koska tavoitteena on löytää alle 10 % korolla olevia lainoja. Kattokorkon minimivaatimukset hakijalle ovat:

- Vähintään 25 vuoden ikä

- Vähintään 2 000 euron kuukausitulot (bruttona)

- Puhtaat luottotiedot (ei maksuhäiriömerkintöjä)

- Vakituinen asuinpaikka Suomessa

Monet muut lainanvälittäjät hyväksyvät myös nuorempia hakijoita (esim. 18–20 vuotta) ja pienemmillä tuloilla, mutta Kattokorko rajaa asiakaskuntaansa, jotta se pystyy pitämään korkotarjoukset matalina. Käytännössä tämä tarkoittaa, että Kattokorko sopii parhaiten keski-ikäisille tai sitä vanhemmille hakijoille, joilla on säännölliset kohtuullisen hyvät tulot ja moitteeton maksuhistoria. Esimerkiksi vakituisessa työssä oleva 30–50-vuotias henkilö, jolla ei ole velkojen maksuhäiriöitä, kuuluu palvelun ihannekohderyhmään.

Jos hakija täyttää ehdot, on todennäköisempää, että kumppanipankeilta löytyy halukkaita tarjoamaan lainaa alle 10 prosentin korolla. Sen sijaan nuoremmille tai pienituloisemmille hakijoille Kattokorko ei välttämättä tarjoa lainkaan tarjouksia – tai ainoa tapa saada tarjous on suostua myös yli 10 % koron vaihtoehtoihin. Kaikki hakijat eivät siis automaattisesti saa lainatarjousta Kattokoron kautta. Jos luottoluokituksesi on heikko tai taloustilanteesi epävarma, voi käydä niinkin, ettei yksikään pankki tee lainatarjousta palvelun kautta. Kattokorko itse ei voi vaikuttaa pankkien päätöksiin, vaan kukin yhteistyökumppani arvioi itsenäisesti riskin ja korkotason.

Kattokorko on erityisen hyödyllinen hyvälle asiakassegmentille – jos olet hoitanut raha-asiasi hyvin, tulosi ovat vakaat ja etsit isompaa lainaa (esim. useiden pienten lainojen yhdistäminen, kodin remontti tai auton hankinta), palvelu on kuin luotu sinulle. Saatat saada poikkeuksellisen edullisen korkotarjouksen, joka säästää pitkän pennin laina-ajalla. Sen sijaan, jos tarvitset vain pientä parin tonnin lainaa tai taloudellinen tilanteesi on vielä alkutaipaleella, Kattokorko ei ehkä ole ensimmäinen valinta. Pienille lainasummille alle 10 % korko on harvoin mahdollinen, koska pankki ei kata riskiään tarpeeksi alhaisella korolla – tällöin Kattokorko-järjestelmä ei ehkä löydä sinulle yhtään tarjousta. Tällaisissa tapauksissa jokin toinen lainojen kilpailutuspalvelu, joka välittää myös korkeakorkoisempia lainoja, saattaa antaa paremman lopputuloksen (vaikkakin lainan korot voivat sitten olla korkeampia).

Miten Kattokorko-palvelu toimii?

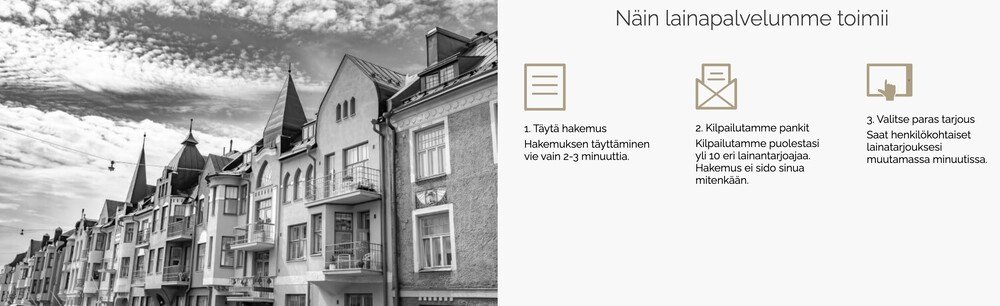

- Kattokorkon käyttäminen on suoraviivaista ja nopeaa. Kyseessä on tyypillinen yhdellä hakemuksella monta tarjousta –malli, eli täyttämällä yhden lainahakemuksen saat useiden pankkien tarjoukset vertailtavaksi. Näin Kattokorko toimii vaiheittain:

- Hakulomakkeen täyttö: Syötät Kattokorko.fi -sivustolla haluamasi lainasumman (2 000 € – 70 000 €) ja toivotun takaisinmaksuajan (1–18 vuotta). Tämän jälkeen täytät sähköiseen hakulomakkeeseen henkilötietosi ja taloudelliset tietosi. Lomakkeella kysytään mm. tulotietojasi, asumismuotoa, mahdollisia olemassa olevia velkoja ja lainan käyttötarkoitusta. Hakemuksen täyttäminen on selkeää ja kestää vain muutaman minuutin.

- Hakemuksen lähetys: Kun hakemustiedot on annettu, lähetät hakemuksen eteenpäin. Kattokorko välittää sen automaattisesti omille yhteistyöpankeilleen ja rahoitusyhtiöilleen, joita on yli 10 (kirjoitushetkellä jopa 15 eri lainantarjoajaa). Suurin osa Kattokoron kumppaneista on pohjoismaisia digipankkeja ja rahoituslaitoksia – esimerkiksi Bank Norwegian, Nordax, Morrow Bank, Lea Bank, Bigbank, Svea, TF Bank ja muita vastaavia. Perinteisiä suomalaisia kivijalkapankkeja (kuten OP tai Nordea) ei listalta löydy, mutta tämä ei yleensä haittaa, sillä kyseiset digipankit pystyvät usein tarjoamaan kilpailukykyisiä korkoja hyville hakijoille.

- Tarjousten vastaanottaminen: Kattokorkon lupauksen mukaisesti se etsii ensisijaisesti lainatarjouksia alle 10 % korolla. Usein ensimmäiset tarjoukset tulevat hyvin nopeasti – monet käyttäjät kertovat saaneensa alustavia tarjouksia jo muutamassa minuutissa hakemuksen lähettämisestä. Jos jokin yhteistyöpankeista pystyy myöntämään sinulle lainan maksimissaan 10 % nimelliskorolla, näet nämä tarjoukset heti palvelussa. Tarjouksista käy ilmi lainan tarkka korkoprosentti, lainasumma, laina-aika sekä kulut (esimerkiksi mahdollinen tilinhoitomaksu). Muista tässä vaiheessa katsoa myös todellinen vuosikorko, jossa on huomioitu kaikki kulut – se voi olla hieman nimelliskorkoa korkeampi, mutta yleensä Kattokoron kautta saadutkin todelliset korot pysyvät varsin matalina verrattuna markkinoiden keskiarvoon.

- Mitä jos tarjouksia ei tule? Mikäli yksikään Kattokoron yhteistyökumppani ei pysty tekemään tarjousta alle 10 % korolla, sinulle ilmoitetaan siitä. Tässä tilanteessa sinulla on mahdollisuus valita, haluatko nähdä myös yli 10 % koron tarjoukset. Palvelu ei automaattisesti näytä kalliimpia lainoja, ellet erikseen anna lupaa – tämä on linjassa Kattokoron markkinointilupauksen kanssa. Jos valitset laajentaa hakua, voit saada tarjouksia, joissa nimelliskorko on yli 10 %. Moni käyttäjä onkin kertonut, että tarjouksia tulee saataville myös yli 10 % korolla, jos alhaisemmat korot eivät ole mahdollisia heidän tilanteessaan. On myös mahdollista, että hakemuksesi hylätään kaikista pankeista (esimerkiksi jos luottotietosi eivät täytä vaatimuksia) – silloin et valitettavasti saa lainatarjouksia lainkaan Kattokoron kautta.

- Tarjousten vertailu: Kun saat yhden tai useampia lainatarjouksia, voit rauhassa vertailla niitä. Kattokorko-palvelun etu on, että kaikki tarjoukset ovat lähtökohtaisesti kohtuukorkoisia, joten vertailu keskittyy lähinnä korkoprosentin, lainan kulujen ja ehtojen vertailuun. Kiinnitä huomiota kuukausierän suuruuteen, takaisinmaksuaikaan sekä todelliseen vuosikorkoon. Lainavertailu kokemuksia jakaneiden mukaan on hyvä olla tarkkana: esimerkiksi Kattokoron sivuilla näytetyt lainalaskurin arviot ovat suuntaa-antavia. Aina lopullinen tarjous voi poiketa hieman laskurin antamasta kuvasta, joten lue tarjoukset huolellisesti ennen päätöstä.

- Lainan hyväksyminen ja nostaminen: Jos löydät sopivan tarjouksen, voit hyväksyä sen suoraan palvelussa. Useimmissa tapauksissa tunnistaudut pankkitunnuksilla ja allekirjoitat lainasopimuksen sähköisesti. Tämän jälkeen varsinainen laina myönnetään sinulle kyseisen pankin toimesta. Rahat maksetaan tilillesi parhaimmillaan jo samana päivänä, usein viimeistään muutaman arkipäivän kuluessa, riippuen pankista. Mikäli päätät olla tarttumatta yhteenkään tarjoukseen (esimerkiksi koska et ollut tyytyväinen ehtoihin), et ole velvoitettu ottamaan lainaa – voit yksinkertaisesti jättää tarjouksen käyttämättä. Palvelun käyttö ei sido sinua mihinkään.

Yhteenvetona Kattokorkon toiminnasta voidaan todeta, että se on käyttäjälle vaivaton ja nopea tapa kartoittaa, millä korolla lainaa on mahdollista saada. Erityisesti hyvän taloudellisen taustan omaaville henkilöille palvelu tarjoaa merkittävää säästöpotentiaalia, kun korkeakorkoiset luotot voidaan yhdistää tai korvata edullisemmalla lainalla. Samalla on syytä muistaa, että Kattokorko toimii tiukoin kriteerein – palvelun idea on ennemmin löytää parhaat korot harvoille, kuin tarjota jokaiselle jotakin. Se on ikään kuin lainavertailun premium-versio, joka keskittyy laatuun määrän sijaan.

Kattokorko kokemuksia – asiakkaiden palautteet

Käyttäjäkokemusten perusteella Kattokorko on saanut paljon kiitosta, mutta myös joitakin kritiikin aiheita on tuotu esiin. Seuraavassa on koottu kokemuksia Kattokorosta eri näkökulmista:

Positiiviset kokemukset: Moni palvelua kokeillut yllättyi positiivisesti siitä, kuinka helppoa ja nopeaa lainan hakeminen Kattokoron kautta on. Hakemuslomaketta on kuvattu selkeäksi, ja tarjouksia on saatu usein hämmästyttävän nopeasti – parhaimmillaan ensimmäinen edullinen lainatarjous on ilmestynyt ruudulle jopa alle minuutissa hakemuksen lähettämisestä. Eräs käyttäjä kertoi, että palvelun nopeus “ihmetytti positiivisesti” ja että Kattokorko vaikutti jopa markkinoiden parhaalta kilpailuttajalta hänen kokemuksensa perusteella. Myös korkolupaus on monen kohdalla pitänyt: useat asiakkaat ovat oikeasti saaneet lainatarjouksia alle 10 % korolla, joskus niinkin alhaisella nimelliskorolla kuin ~6–8 %, mikä on huomattavasti halvempi kuin heidän aiemmin maksamansa lainojen korot. Kokonaisuudessaan asiakaspalautteen sävy on ollut myönteinen – palvelua on kutsuttu luotettavaksi, vaivattomaksi ja hyödylliseksi erityisesti silloin, kun oma taloudellinen tilanne on hyvä ja halutaan säästää lainakuluissa. Kattokoron taustayhtiön vankka kokemus näkyy sujuvana käyttökokemuksena. Myös se, että palvelu on osa Alma Mediaa, luo luottamusta: käyttäjistä on mukava tietää, että kyseessä on vakavarainen suomalainen yritys eikä mikään huijaussivusto.

Negatiiviset kokemukset: Kattokorkon heikkoudet liittyvät pitkälti samoihin seikkoihin, jotka ovat sen vahvuuksia. Tiukat hakuehdot ja 10 prosentin korkokatto tarkoittavat, että kaikille käyttäjille palvelu ei löydä hyviä tarjouksia. Verkosta löytyvien kattokorko kokemusten joukossa on tapauksia, joissa hakija ei saanut lainkaan alle 10 % tarjousta – joko siksi, että hänen profiilillaan ei yksinkertaisesti pystytty tarjoamaan niin alhaista korkoa, tai jopa ollenkaan lainaa. Moni onkin saanut Kattokoron kautta vain ehdotuksia yli 10 % korolla, mikä on saattanut aiheuttaa pettymystä, jos odotukset olivat mainoslupauksen myötä korkealla. On kuitenkin hyvä huomata, että palvelu kysyy erikseen halukkuutta nähdä korkeammat korot, eli käyttäjälle ei tuputeta kallista lainaa ilman lupaa. Jotkut käyttäjät ovat myös kritisoineet Kattokoron markkinointia hieman harhaanjohtavaksi siinä mielessä, että 10 % maksimikorko koskee vain nimelliskorkoa – todellinen vuosikorko voi ylittää 10 %, kun esimerkiksi tilinhoitomaksut lasketaan mukaan. Jos ei lue tarjouksen tietoja tarkasti, tämä voi tulla yllätyksenä.

Lisäksi Kattokoron kumppanipankkien rajallinen joukko on saanut huomiota. Koska palvelu keskittyy vain matalakorkoisiin lainoihin, se ei tee yhteistyötä sellaisten rahoittajien kanssa, joiden korot ylittävät tuon rajan merkittävästi. Käytännössä tämä tarkoittaa, että Kattokoron kautta et välttämättä saa tarjousta joltain toiselta toimijalta, joka voisi ehkä myöntää sinulle lainan vaikkapa 15 % korolla – Kattokorko ikään kuin karsii nämä vaihtoehdot pois. Joissain tilanteissa tämä voi olla asiakkaan kannalta haitta: esimerkiksi jos et kuulu Kattokoron ihanneprofiiliin, toinen palvelu voisi ehkä välittää sinulle kuitenkin lainatarjouksen (vaikka korkeammalla korolla), kun Kattokorko ei löydä mitään. Eräs vuonna 2025 tehty vertailu raportoikin, että Kattokorko ei onnistunut löytämään hakijalle tiettyä haluttua yhdistelylainaa lainkaan, kun taas jokin toinen kilpailuttaja löysi – tosin Kattokoron kautta puuttunut tarjous olisi ollut melko kallis (yli 27 % todellisella korolla), eli Kattokorko säästi hakijan tavallaan huonolta diililtä. Tällaisten kokemusten perusteella jotkut pohtivat, onko Kattokoron käyttö hyödyllisempää kuin perinteisen laajemman lainavertailun.

On myös syytä mainita, että käyttäjäarvioiden mukaan Kattokoron asiakaspalvelu on ollut asiallista ja avuliasta, mutta sitä tarvitaan harvoin, koska prosessi on pitkälti automatisoitu. Muutamat ovat ottaneet yhteyttä asiakaspalveluun esimerkiksi chatin kautta ja saaneet vastaukset kysymyksiinsä nopeasti. Palautelomake, sähköposti ja puhelin ovat myös käytettävissä virka-aikana, ja neuvonta liittyy lähinnä hakemiseen – varsinaisissa lainan ehdoissa tai sopimuksissa palvelee sitten se pankki, jolta lainan ottaa.

Onko Kattokorko luotettava vai huijaus? Tähän kysymykseen törmää joskus keskustelupalstoilla. Kaiken saatavilla olevan tiedon perusteella Kattokorko on luotettava palvelu. Kuten yllä todettu, sen omistaa Alma Media -konserniin kuuluva Etua Oy, jolla on pitkä historia lainojen kilpailuttamisesta Suomessa. Alma Media on pörssiyhtiö ja tunnettu toimija (omistaa mm. Iltalehden ja Kauppalehden), joten taustalla ei ole mitään epäilyttävää. Kattokorko.fi käyttää vahvaa tunnistautumista ja asianmukaisia tietoturvamenetelmiä, ja se noudattaa Suomen lakia ja viranomaisten sääntelyä (esim. kuluttajansuojalainsäädäntöä). Useat käyttäjät ovat raportoineet Kattokoron olevan ”kaikin puolin asiallinen palvelu, ei mitään huijausta”. Mikäli muistat itsekin pitää jalat maassa markkinointilupausten suhteen – eli ymmärrät, että jokainen tilanne on yksilöllinen – Kattokorko on turvallinen työkalu lainojen kilpailuttamiseen.

Lainavertailu kokemuksia – kannattaako lainoja kilpailuttaa?

Yleisellä tasolla suomalaisten lainavertailu kokemukset ovat enimmäkseen myönteisiä. Lainojen kilpailutuspalvelut, kuten Kattokorko ja monet muut, ovat yleistyneet viimeisen vuosikymmenen aikana, ja satojatuhansia hakemuksia on välitetty niiden kautta. Perusajatus on järkevä: koska lainojen korot ja ehdot määräytyvät yksilöllisesti, on vaikea etukäteen tietää, mikä pankki antaa juuri sinulle parhaan tarjouksen. Lainavertailupalvelu auttaa tässä tekemällä työn puolestasi – yhdellä hakemuksella voit saada tietää eri pankkien korot ja valita edullisimman.

Monet kuluttajat kertovat onnistuneensa säästämään sekä aikaa että rahaa kilpailuttamalla lainansa netissä. Positiivisissa kokemuksissa toistuvat teemat: palveluiden käyttö on helppoa, tarjouksia tulee useita, ja parhaimmillaan lainojen korot putoavat selvästi aiemmasta. Esimerkiksi jos henkilöllä on ollut useita kulutusluottoja korkeilla koroilla, kilpailuttamalla hän on voinut yhdistää ne yhteen halvempaan lainaan – ja kuukausikulut pienentyivät tuntuvasti. Lainavertailu auttaa myös hahmottamaan, mikä on realistinen korkotaso omalla hakijaprofiililla: saat konkreettisia numeroita pöytään sen sijaan, että arpoisit mainoslukemien perusteella.

On kuitenkin tärkeää ymmärtää, että kokemukset vaihtelevat yksilöittäin. Jos oma luottokelpoisuutesi ei ole kovin vahva, lainavertailun tuloksena saamasi tarjoukset voivat kaikki olla melko korkeakorkoisia – tai pahimmassa tapauksessa et saa tarjouksia lainkaan, jos hakemuksesi hylätään joka paikassa. Netistä löytyvissä lainavertailu kokemuksia käsittelevissä kommenteissa näkyykin joskus turhautumista: “En saanut yhtään järkevää tarjousta, kaikki korot olivat yli 15 %”. Tämä ei välttämättä johdu palvelusta, vaan pankkien luottopäätöksistä. Vertailupalvelu ei voi taikoa huonosta luottotiedosta huippukorkoa. Kuitenkin, jopa tällöin kilpailutus on palvellut tarkoitustaan – hakija ainakin tietää tilanteensa ja voi miettiä vaihtoehtoja (ehkä parantaa tulojaan tai maksaa velkoja pois ja kokeilla uudestaan myöhemmin).

Suurimmalle osalle käyttäjistä lainojen kilpailuttaminen on turvallinen ja suositeltava toimenpide ennen lainan ottamista. Siitä harvoin on haittaa: palvelu on maksuton ja tarjousten pyytäminen ei sido mihinkään. Ainoana mahdollisena miinuspuolena jotkut mainitsevat lisääntyneen markkinointiviestinnän – esimerkiksi kilpailutuksen jälkeen pankit saattavat lähettää sähköpostilla muistutuksia tarjouksistaan. Tämä on kuitenkin varsin pientä verrattuna siihen hyötyyn, että olet nähnyt markkinoiden tarjontaa. Myös kokemuksia lainavertailun hyödyistä jaetaan paljon: esimerkiksi moni on sanonut, että ilman kilpailutusta he olisivat todennäköisesti maksaneet turhan korkeaa korkoa vuosia, koska eivät tienneet saavansa parempaakin.

Kun vertailee lainoja, on hyvä ottaa huomioon muutakin kuin pelkkä korkoprosentti. Lainavertailu kokemuksia lukeneet ovat ehkä huomanneet, että halvin nimelliskorko ei aina tarkoita halvinta lainaa, jos toisessa tarjouksessa on vaikkapa 0 € avausmaksu ja toisessa 300 €. Siksi on fiksua katsoa todellista vuosikorkoa ja lainan kokonaissummaa. Useimmat kilpailutuspalvelut, Kattokorko mukaan lukien, näyttävät nämä tiedot selkeästi tarjouksissa. Tarjousten vertailu keskenään on se vaihe, jossa sinun omat päätöksentekokykysi tulee peliin – palvelu tuo vaihtoehdot nenäsi eteen, mutta valinta on sinun. Onneksi käyttäjäkokemusten mukaan kaikki suuret lainanvälittäjät toimivat varsin läpinäkyvästi: mitään piilokuluja ei pitäisi tulla ilmi myöhemmin, kunhan luet sopimuksen.

Entä Kattokorko vs. muut palvelut? Kuten aiemmin mainittu, Kattokorko on erikoistapaus, koska se rajoittaa korkoja ja siten hakijaprofiilia. Perinteiset kilpailuttajat (kuten vaikkapa Omalaina, Sortter, Rahalaitos, Sambla ym.) ottavat hakemuksia vastaan laajemmin. Niiden kautta voi saada tarjouksia myös yli 10 % koroilla, ja yleensä kumppanipankkien määrä on yhtä lailla 15–20 luokkaa. Jos siis Kattokorko ei tuota tulosta, kannattaa kokeilla jotain toista palvelua – ja päinvastoin, jos olet vahvoilla hakijana, Kattokorko voi tuoda sinulle ne kaikkein edullisimmat vaihtoehdot esiin. Jotkut käyttäjät kertovatkin hyödyntäneensä useampaa lainavertailua saadakseen mahdollisimman kattavan kuvan markkinasta. Tämä on täysin sallittua: voit hyvin tehdä hakemuksen useampaan palveluun (se ei yleensä näy luottotiedoissa useampana kyselynä, jos ne tehdään lyhyellä aikavälillä). Näin maksimoit mahdollisuutesi löytää halvin laina.

Kaiken kaikkiaan lainojen kilpailuttaminen on nykyaikainen, fiksu tapa hoitaa laina-asiat, ja valtaosa lainavertailu kokemuksia jakaneista suosittelee sitä muillekin. Kattokorko edustaa tämän kentän yhtä kulmaa – sellaista, jossa panostetaan erityisen edullisiin korkoihin tietyin reunaehdoin. Seuraavaksi kokoamme vielä yhteen lopulliset ajatukset siitä, kannattaako Kattokorkoa käyttää ja millaiselle hakijalle se on hyödyllisin.

Kannattaako Kattokorko-palvelun käyttö?

Yhteenveto: Kattokorko on innovatiivinen lainapalvelu suomalaisessa lainamarkkinassa. Sen vahvuus on selkeä: jos täytät sen vaatimukset, sinulla on mahdollisuus saada merkittävästi markkinan keskiarvoa edullisempaa lainaa. Esimerkiksi kulutusluotto, jonka korko on 8 %, on hyvin kilpailukykyinen saavutus aikana, jolloin moni maksaa luottokorteistaan tai pikavipeistään tuplasti kovempaa korkoa. Kattokorkon kautta saatat siis löytää lainaratkaisun, joka säästää rahaa ja mahdollistaa vaikkapa vanhojen kalliiden lainojen poismaksun nopeammin.

Palvelun käyttö kannattaa erityisesti silloin, kun olet taloudeltasi vahvoilla ja suunnittelet isompaa lainaa (esim. velkojen yhdistämistä tai muuta suurehkoa hankintaa). Tällöin Kattokorko voi löytää sinulle tarjouksen, jota et ehkä suoraan pankista asioimalla saisi – pankit saattavat herkemmin tarjota uskollisellekin asiakkaalle esim. 12–14 % korkoa, mutta Kattokorkon kilpailuasetelma puristaa koron alas, jos vain mahdollista. Aina kannattaa toki neuvotella oman pankin kanssa myös, mutta useimmat perinteiset pankit eivät pysty kilpailemaan <10 % kulutusluotolla ilman vakuuksia, ellei asiakas ole todella priima. Kattokoron partneripankit sen sijaan on valikoitu juuri tätä varten.

Kenelle Kattokorko ei ehkä sovi? Jos et täytä ikä- tai tulovaatimuksia, vastaus on selvä – et pääse hyödyntämään palvelua. Myöskään siinä tilanteessa, että luottotiedoissasi on tahroja, Kattokorko ei todennäköisesti onnistu (eikä mikään muukaan lainanvälittäjä, koska maksuhäiriö estää useimpien lainojen saannin). Jos taloudellinen profiilisi on sellainen, että todennäköisesti saisit vain kalliita luottoja, Kattokorko saattaa tuntua turhalta kierrokselta, koska se karsii ne kalliit pois. Tällöin toisen palvelun kautta voisit ehkä saada edes jonkin tarjouksen. Esimerkiksi nuorelle hakijalle, joka tarvitsee pientä lainaa nopeasti, jokin joustoluotto tai perinteisempi lainavertailu voi olla ainut vaihtoehto, vaikka korko jäisi korkeaksi.

Suosittelemme harkitsemaan Kattokorkoa yhtenä vaihtoehtona, jos olet ottamassa lainaa. Koska se ei maksa mitään, voit hyvin kokeilla: jätä hakemus ja katso, millaisia tarjouksia tulee. Jos saat loistavan alle 10 % tarjouksen, olet tehnyt hyvän löydön. Jos et saa tarjouksia tai ne eivät miellytä, voit siirtyä Plan B:hen ilman menetystä – sinulla on edelleen mahdollisuus kokeilla muita kanavia tai jättää laina kokonaan ottamatta. Tärkeintä on olla vertailematta sokeasti vain yhtä paikkaa: oli kanava mikä tahansa, aina kannattaa kilpailuttaa useampia vaihtoehtoja. Kattokorko tarjoaa tähän yhden hieman erilaisen näkökulman keskittymällä halpoihin korkoihin.

Lopullinen arvio: Kattokorko-palvelu on lunastanut paikkansa lainamarkkinoilla ja saanut paljon positiivista palautetta käyttäjiltään. Sen avulla hyväkuntoinen hakija voi saavuttaa erinomaisen lainavertailu kokemuksen – parhaassa tapauksessa löytää juuri sen edullisen luoton, jota etsiikin. Muista kuitenkin realistiset odotukset: kaikki eivät saa 5 % korolla olevaa lainaa, ja Kattokorko noudattaa pankkien luottokriteereitä kuten muutkin. Kun tiedostat tämän ja hyödynnät palvelua osana laajempaa vertailua, voit tehdä harkitun ja fiksun päätöksen lainasi suhteen.

Disclaimer: Tämä artikkeli on toimitettu informatiivisessa tarkoituksessa. Se perustuu yleisiin havaintoihin ja käyttäjien jakamiin kokemuksiin syksyllä 2025. Artikkeli ei ole henkilökohtaista taloudellista neuvontaa eikä lupaus yksilöllisistä tuloksista – jokaisen hakijan tilanne on erilainen. Muistathan aina arvioida omaa maksukykyäsi realistisesti ja vertailla lainatarjouksia huolellisesti ennen päätöksentekoa. Emme vastaa mahdollisista päätöksistä, joita teet tämän tekstin pohjalta. Tarvittaessa käänny rahoitusalan ammattilaisen puoleen.

Usein kysytyt kysymykset

Mitä tarkoittaa kattokorko ja miten se toimii lainoissa?

Kattokorko tarkoittaa lainasopimuksessa määriteltyä korkokattoa, jonka yli lainan korko ei voi nousta. Esimerkiksi Kattokorko-palvelussa nimelliskorko on aina enintään 10 %. Tämä suojaa lainanottajaa korkojen nousulta ja auttaa pitämään kuukausierät hallittavina. Kattokorko kokemusten mukaan raja tuo turvaa ja tekee lainasta ennakoitavamman.

Millaisia ovat käyttäjien Kattokorko kokemuksia?

Useimmat käyttäjät kertovat positiivisia Kattokorko kokemuksia: hakeminen on nopeaa, tarjoukset tulevat hetkessä ja lainakorot jäävät usein alle 10 %. Moni kiittää myös selkeyttä ja luotettavuutta. Toisaalta osa käyttäjistä on pettynyt, jos ei saanut lainatarjouksia lainkaan tai jos kaikki tarjoukset ylittivät korkorajan. Yhteenvetona kokemukset painottuvat myönteiseen – etenkin niillä, joilla on hyvä luottokelpoisuus.

Kenelle Kattokorko sopii parhaiten?

Kattokorko sopii parhaiten hakijoille, joilla on vakaat tulot, puhtaat luottotiedot ja hyvä maksukyky. Käytännössä tämä tarkoittaa esimerkiksi 25–55-vuotiaita työssäkäyviä henkilöitä, jotka etsivät edullista kulutusluottoa tai haluavat yhdistää vanhoja lainojaan. Kokemusten mukaan juuri tällaiset asiakkaat saavat palvelusta parhaat hyödyt ja matalimmat korot.

Mitä lainavertailu kokemuksia käyttäjillä on Kattokorkosta verrattuna muihin palveluihin?

Lainavertailu kokemusten mukaan Kattokorko eroaa muista palveluista siinä, että se keskittyy vain alle 10 % korkoisiin lainoihin. Tämä rajaus tekee siitä erityisen hyödyllisen niille, jotka tavoittelevat mahdollisimman halpaa lainaa. Joidenkin mielestä se kuitenkin rajoittaa liikaa tarjouksia, koska kaikki eivät saa näin matalia korkoja. Silti Kattokorko saa kiitosta luotettavuudesta ja läpinäkyvyydestä.

Kannattaako Kattokorko-palvelua käyttää lainan kilpailuttamiseen?

Kyllä, jos täytät palvelun ehdot. Kattokorko kokemusten mukaan sen avulla voi saada merkittäviä korkosäästöjä – etenkin, jos haluaa yhdistää vanhoja korkeakorkoisia lainoja yhteen edullisempaan. Koska palvelun käyttö on maksutonta eikä sido mihinkään, sitä kannattaa kokeilla osana lainavertailua. Näin saat realistisen kuvan markkinoiden parhaista vaihtoehdoista ennen päätöksen tekoa.